.png)

Wagmi PRO | 🌀 The Everything Code II: Bitcoin, liquidità e trend secolari

- Wagmi Team

- 29 set 2025

- Tempo di lettura: 28 min

I mercati non si muovono a caso: sono guidati da cicli, liquidità e network adoption. Questo report è una bussola per leggere il futuro e investire sui trend che cambieranno l’economia globale.

Introduzione

In questo report del 04/08/2025 (che vi invito a rileggere prima di inoltrarvi in questo nuovo report ) The Everything Code: la liquidità vince sempre abbiamo mostrato perché, in un mondo carico di debito e tassi ufficialmente “alti”, la variabile che muove davvero i mercati è la liquidità. Non serve chiamarla QE: repo, reverse repo, QT rallentato e gestione del TGA lavorano sotto traccia per mantenere il sistema in piedi. Il risultato? Inflazione degli asset, prima che crescita reale.

Questa è l’intuizione centrale dell’Everything Code di Raoul Pal: debito → liquidità → prezzi degli asset. Ma c’è un passo successivo, ed è il cuore di questo nuovo report.

Oggi portiamo l’Everything Code dentro il ciclo economico e capiremo che Bitcoin è un asset macro che si muove con il business cycle. E quando uniamo condizioni finanziarie, liquidità totale e ISM, il quadro diventa leggibile.

Messaggio chiave: la narrativa dei tassi di interesse distrae, il motore sono i flussi. Se capisci dove scorre la liquidità e in che punto del ciclo ti trovi, leggi in anticipo i prezzi. Questo è il vantaggio informativo che vogliamo darti: un playbook macro chiaro per Bitcoin, ETH e il resto del mercato.

Seguire i Trend Secolari

Nel mondo degli investimenti, la tentazione più grande è sempre la stessa: reagire al rumore di breve periodo. Un tweet, un dato macro, una dichiarazione della Fed… e subito i mercati oscillano, gli analisti cambiano idea e gli investitori corrono dietro al prezzo.

Ma chi costruisce valore reale non gioca questa partita.

La differenza per sopravvivere ai cicli e prosperare nei decenni sta tutta qui: imparare a guardare oltre la volatilità quotidiana e concentrarsi sui trend secolari, perché il mercato, nel breve, è isterico; ma nel lungo, è spietatamente razionale.

È questo il motivo per cui i migliori investitori non si fanno definire da un trimestre negativo o da una correzione improvvisa. Usano i cicli economici come bussola e costruiscono tesi secolari come fondamenta. È un approccio che non elimina gli anni “no”, ma che protegge dal rischio peggiore: farsi travolgere dalle emozioni e perdere di vista la direzione di lungo periodo.

In questo articolo proveremo a fare lo stesso: filtrare il rumore di questo periodo, ricondurre i movimenti di oggi a un disegno più ampio e capire quali sono le forze di fondo che guideranno il mercato crypto nei prossimi anni, non giorni.

Cominciamo!

La fine della diversificazione

Per anni ci hanno raccontato che la diversificazione fosse la regola aurea degli investimenti: un po’ di azioni, un po’ di obbligazioni, magari un po’ di oro per coprirsi dalle crisi. Ma oggi quella narrativa è morta.

La diversificazione non è più protezione: è un’illusione.

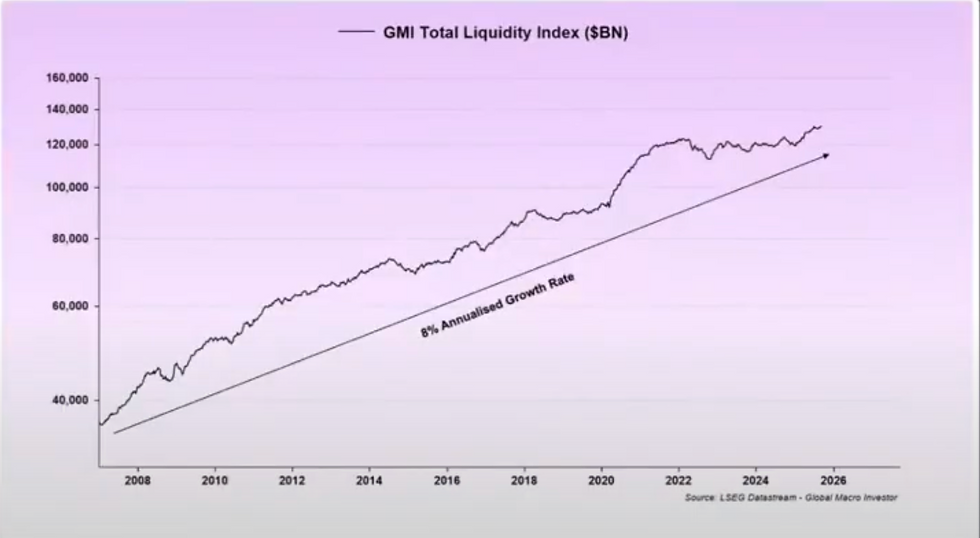

Il motivo è semplice. I governi e le banche centrali non stanno più gestendo il sistema economico con logiche di crescita reale, ma con un unico obiettivo: mantenere in piedi montagne di debito sempre più ingestibili. E per farlo, aumentano la liquidità globale a un ritmo dell’8% l’anno.

Quell’8% non è un dettaglio tecnico: è la vera tassa occulta che stai pagando, la svalutazione sistematica delle valute fiat (il cosiddetto debasement), e ricorda che a questo devi sommare l’inflazione, che è un fenomeno diverso dal “debasement” e il risultato è che qualsiasi investimento tradizionale deve superare almeno l’11% annuo solo per non farti perdere potere d'acquisto.

Ecco perché non seguo più l’azionario, l’oro o i bond che ti propongono come diversificazione. Perché la verità è che la maggior parte di questi asset non batte quel tasso di svalutazione.

Se compri un’azione o un ETF aspettandoti di “proteggere” il capitale, in realtà stai solo rinunciando a consumare oggi per ritrovarti con meno potere d’acquisto domani.

E non aspettarti che un consulente finanziario tradizionale te lo spieghi. Il loro mestiere non è farti capire la realtà, ma venderti prodotti. Il modello di business delle banche e delle reti di consulenza si regge proprio sull’idea che tu debba diversificare in 15 fondi diversi, generando commissioni costanti per loro e rendimenti mediocri per te. Nessun consulente ha interesse a mostrarti il vero “hurdle rate” dell’11% annuo, ammesso che lo abbia capito lui stesso.

Una volta che capisci questa logica cambia radicalmente il modo in cui pensi ai tuoi soldi: ogni asset che possiedi deve superare quella barriera dell’11% annuo. Altrimenti, non è un investimento: è una lenta condanna alla perdita di valore.

La formula magica dell'economia

Partiamo da un concetto del quale avevo già parlato e che a molti sfugge, la "formula magica" dell'economia moderna:

Crescita del PIL = Crescita della popolazione + Crescita della produttività + Crescita del debito

Questi sono i tre driver fondamentali che muovono il PIL nel tempo, ed è così ovunque nel mondo.

Ma attenzione: il tasso di crescita del PIL è in costante calo dagli anni ’50 e oggi si aggira intorno al 2%.

Perché succede questo?

Perché nei paesi evoluti la popolazione in età lavorativa è in calo e meno persone che lavorano significa meno attività economica, e quindi anche il tasso tendenziale di crescita si riduce.

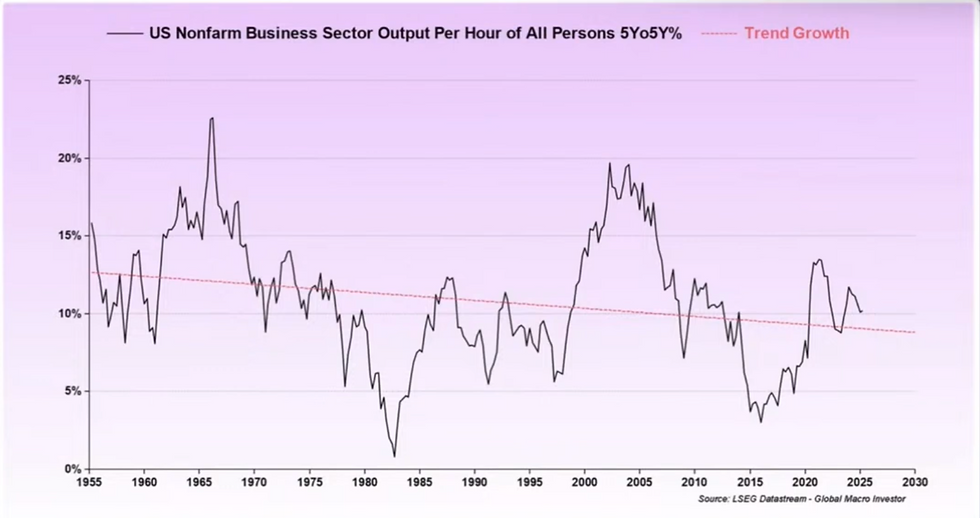

Inoltre, anche la produttività è in calo da decenni, ed è un fatto straordinario se pensiamo alla rivoluzione tecnologica che abbiamo vissuto.

La tecnologia ha trasformato le nostre vite, ma non ha spinto la produttività quanto avrebbe potuto, in parte per limiti nelle modalità di misurazione ma sopratutto per un fattore strutturale del mondo moderno spesso sottovalutato: l’invecchiamento della popolazione, ne parleremo a breve.

Infine, c’è la crescita del debito, che come potete vedere dal prossimo grafico che mostra il debito pubblico come percentuale del Prodotto Interno Lordo (GDP), sembra che abbia raggiunto un picco intorno al 2009 e poi un nuovo picco durante la pandemia nel 2020.

Tuttavia al netto delle oscillazioni, il trend resta chiaro: il debito ha continuato a crescere nel tempo.

A differenza del settore pubblico, invece, il settore privato negli ultimi anni ha ridotto il proprio indebitamento. Famiglie e imprese hanno iniziato a "delevereggiare": oggi il debito privato infatti è sceso intorno al 100% del PIL, in calo rispetto ai livelli del passato. Una dinamica che, presa da sola, sembrerebbe positiva.

Il problema è che il debito complessivo non è diminuito: resta fermo a circa il 340% del PIL. Questo perché, mentre il privato si alleggeriva, il settore pubblico ha fatto l’opposto, caricandosi di nuovo debito.

In altre parole, lo Stato ha sostituito famiglie e imprese come principale motore dell’indebitamento, espandendo il proprio bilancio per compensare la riduzione del privato e impedire che il PIL rallentasse troppo.

Il risultato? Il sistema non si è liberato del debito, lo ha solo spostato di mano: dal privato al pubblico.

Vuoi saperne di più?

Iscriviti a wagmi-lab.com per continuare a leggere questi post esclusivi.